일본 제조업의 또 하나의 신화. 환상의 주식 호야 Hoya Corporation (TYO: 7741)을 소개한다.

일단 주가 차트 부터 놓고 보자.

압도적인 상승 곡선이 놀라울 따름이다. 그럼에도 불구하고, PER은 30배에 지나지 않는다.

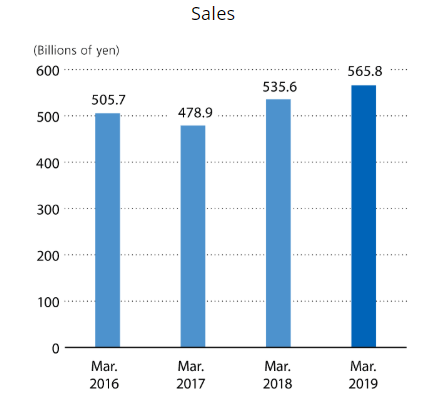

이 환상적인 호야라는 기업은, 1941년에 설립된 회사로서, 시총 40조원 (3.8조엔), 매출 6조원 (5,658억엔)의 거대 기업이다. 주로 광학 제품을 만들고 있으며, 자세히 말해서 안경과 렌즈 부터 시작해서 의료용 내시경, 인공수정체, 골보전재, 정형외과 임플란트 및 반도체 등에 사용되는 광학 글래스, 렌즈, 레이저제품 및 LCD 판넬용 포토마스크까지 만드는 정밀 광학 기업 업체다.

이전부터 내가 강조해온 '일본기업에 투자하려면 정밀제조업' 이라는 투자 철학에 딱 부합하는 업체이며, 역시 각 분야에서 압도적인 강점을 보이는 회사다.

이 회사의 주가에서 보면 알겠지만, 역시 매출 성장과 이익 성장이 매우 뚜렷하다.

제조업임에도 불구하고 당기세전순이익률이 무려 20%대이다.

장기적인 추세를 살펴보아도, 뚜렷한 성장세에 더해서 꾸준한 수익성 개선도 엿볼 수 있다.

꾸준한 주가상승에도 불구하고, 잘 알려져 있지 않아서인가, 매우 보수적인 Valuation 을 받고 있다. 최근 주가가 급상승하며 역대 최고 PER 30배 정도를 기록해다. 그럼에도 불구하고, 여전히 장기 보유 대상으로 매우 매력적이다. 이 회사는 계속해서 이익과 수익성이 개선되고 있기 때문이다.

물론 보수적인 정통 하이테크 일본 제조기업답게, 재무구조는 당연히 매우 탄탄하다.

2019년 9월말 기준 현금이 3조원 (2984억엔) 넘게 있는데,

부채는 다 합쳐봤자 1.7조원 (1598억엔)으로 현금보유량의 절반정도이고, 이자를 발생시키는 차입금은 2400억원 (215억엔) 수준이다. 정말 망할 일은 없는 회사다.

정말 놀라운 회사다.

압도적인 1등업체에, 완벽한 기술력을 확보하고, 재무까지 탄탄한데다가 매출과 이익이 꾸준히 성장하고 있다.

최근에는 반도체 공정의 미세화가 점점 고도화되면서, 이 호야가 생산하는 포토마스크의 수요가 급증하고 있다. 따라서 내년에 반도체의 호황과 함께 더욱 큰 성장이 기대되는 회사다.

이런 환상적인 회사에 투자하지 않으면 어디에 투자해야겠나?

'수렵채집일기 > 골드러시 - 금광' 카테고리의 다른 글

| 미국경제는 거품일까? (0) | 2020.03.14 |

|---|---|

| 시장 예측은 의미 없다 - 일본주식 단상 (0) | 2020.03.09 |

| 일본주식: Shimadzu (시마즈 제작소, TYO: 7701) (0) | 2019.11.24 |

| 일본주식: 지금 소프트뱅크(softbank, 9984)를 사는 사람이 승자 (0) | 2019.11.18 |

| 일본주식: Cybozu, Inc. (TYO: 4776) (0) | 2019.11.17 |

댓글