코스닥 시장의 매력적인 주식 하나 소개한다. 에이스침대가 그 주인공이다.

먼저 주주구성부터 보자.

상장사지만, 창업자와 후계자 (아들)이 총 79.56%를 들고 있고, 승계 작업은 이미 완료된 회사다.

이 회사는 이렇게 대주주가 확실한 회사고, 심지어 창업자 가족이기 때문에 주식의 유통이 거의 되지 않는다는 단점이 있다. 하루에 1000주 ~ 2000주 정도이다. 한 주에 42,800원 정도이니 하루 거래량이 채 1억이 되지 않는 주식이다.

하지만 이런 품절주에는 또 나름의 매력이 있다.

즉, 주주들의 높은 충성도 (이 회사의 경우에는 거의 완전한 소유경영)과, 나름 두둑한 배당이다.

언뜻 보면 5G의 시대에 '에이스침대'라니 황당해 보일 수 있다.

그러나 숫자가 찍히고 배당이 나오는 이런 주식의 가치가 심하게 저평가 되어 있는 현실을 직시해야 한다.

일단 2020.6.30 기준의 반기 보고서를 통해 최근 실적을 점검해 보자.

코로나 영향....? 없다

오히려 매출이 성장했다.. 이익도 꾸준하다.

참 특이한 건 에이스침대는 완전한 내수만으로 성장하고 있다는 점이다.

이탈리아나 중국 진출을 시도한 적 있는 것으로 보이나, 현재 모두 청산중이다.

아마 이 회사가 가족 중심으로 보수적으로 돌아가고 있는 것과 무관하지 않은 현실이라고 보인다. 섣부른 해외 진출을 매우 사리고 있는 것 같고, 해외 진출 달성을 가능하게 해 줄 외부인재의 영입 또한 리스키하다고 보는 것 같다.

그리고 침대라는 물건의 특성상 대량 수출이 어려울 것이다. 지누스처럼 매트리스 수출을 통해 해외 시장을 개척하면 모를까, 에이스침대라는 하나의 완성된 침대로서 해외에 나가기 위해서는 i) 브랜드 인지를 위한 홍보 및 ii) 현지 공장 설립 이라는 엄청난 투자가 필요할 것이다. 완성 침대를 해외 운송하기에는 운송비가 어마어마 할 테니...아예 유럽 명품과 경쟁하거나 조립식 침대로 만들어야 할텐데 둘 다 쉽지 않을 거다.

그렇지만 세상에 불가능은 없는 법. 이 회사가 중국, 동남아 쪽에 진출한다면? 아마 10배 갈 길이 생길지도 모른다. 하지만 이건 아직 아예 안보이는 미래 같으니, 일단 접어 두자.

사실 에이스침대는 단순한 국내 1위 업체가 아니다. 시몬스침대 (2위)와는 오너끼리 친형제사이이고, 썰타코리아(3위)는 아예 100% 자회사다. 결국 국내 침대업계는 한 가족 (안씨 family)이 지배하고 있는 것이다.

에이스침대와 시몬스침대는 사실상 독립된 회사고 서로 교류도 없다고 기사가 나오고 있지만, 과연 그럴까?

이런 질문에는 당연히 그렇게 대답할 수 밖에 없다는 것을 고려해야 한다. 심지어 에이스 침대는 상장사이기도 하고...

이 에이스 침대는 적어도 대한민국에서는 흔들 수 없는 1위 업체인 것이다. 한국에 침대라는 것이 사라지기 전에는...

그런데 너무나 소리 없이 조용하다. 이런 독점 체제에 대해 시비를 거는 사람도 없다. 바로 이것이 이 회사의 강점이다.

너무 평범해 보이는 것이다. 사실은 엄청나게 비범한데..

심지어 회사 비전에도 허세가 없다.....

또 하나의 엄청난 점...

무차입경영이다. 차입금 0. 자산 총계가 2020년 6월 30일 기준 5,358억원인데, 부채 총액이 533억원이다.

그 중에 이자 발생 부채 (즉, 차입성격의 부채 = 차입금, 사채 등)는 0원. 놀라울 뿐이다. 건실 그 자체다.참고로 2020년 6월말 현금성 자산의 잔액은 252.5억원. 부채 총액이 533억원인데... 대단하다. 정말.

좀 더 수익 측면을 보자.

일단 놀랍게도 이 회사는 성장하고 있는 회사다.

2017년도 ~ 2019년도의 3년 연평균 매출 성장률 (CAGR)은 16%,

연평균 영업이익 성장률 (CAGR)은 무려 26%이다.

3년동안의 평균 영업이익률은 17%... 준수하다.

2019년 기준으로 보면

매출 2774억에 영업이익 499억원으로 18%의 영업이익률을 달성했다.

감가상각비와 무형자산상각비를 더한 EBITDA는 558억원으로, 20%의 EBITDA Margin이다.

현재의 시총 4747억원에서 순현금이 약 252억원 있었으니, 기업가치는 4,495억원 정도 된다. 이걸 2019년의 EBITDA로 나누어 보면, EV/EBITDA는 8.05배로 계산된다. 와...

그리고 쉽게 PER로 봐도, 10배를 약간 넘는 수준의 시총이다.

10년 안에 한국 '침대' 시장이 망가질까? 잘 모르겠다. 아마 아닐 거 같다.

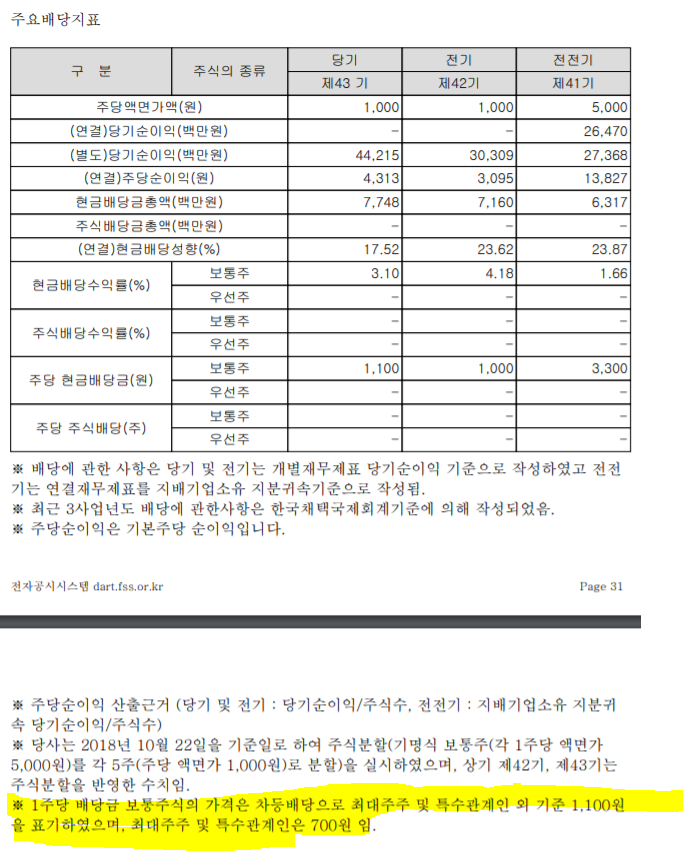

아까 배당 이야기도 했는데, 배당도 꾸준하고 많이도 준다.

심지어 특수관계자가 아닌 일반 주주에게 더 많이 주기 위해 최대주주 배당금을 줄이는 모습까지... 뭔가 특별하게 느껴진다.

엄청 우량한 회사다.

폭발적인 주가 상승을 기대하긴 어렵겠지만, 가지고 있어서 손해볼 일은 없는 회사고,

해외 수출이 현실화 된다면 사실 대박도 기대해 볼 수 있는 회사라고 본다.

그리고 사실... 지난 10년간 4배 오른 회사이기도 하다. 2018년에 부침이 좀 있었지만...

(기사를 보니 대리점에 대한 갑질 논란이 있었던 것 같다. 지금은 잠잠해 진 것 같은데...)

흥미롭다. 이 회사는 정말 해외에 갈 수 있을까에 달려 있는 듯 하다.

아마 3대로 넘어가게 되면 필연적으로 해외 진출을 모색하게 되지 않을까..

'수렵채집일기 > 골드러시 - 금광' 카테고리의 다른 글

| 고려아연 (코스피 :010130) (1) | 2020.12.12 |

|---|---|

| 노인이 계속 노인일 것이라고 생각하면 안된다 (0) | 2020.11.15 |

| 달러도 떨어지는데.. 미 배당주 다시보자 (2) | 2020.09.21 |

| 일본주식: Iwatani Corporation (TYO: 8088) (0) | 2020.09.19 |

| 지분을 모아라 (0) | 2020.09.17 |

댓글